2022-05-04开源证券股份有限公司任浪,周佳对良品铺子进行研究并发布了研究报告《中小盘信息更新:2022Q1营收稳健增长,静待全年盈利能力改善》,本报告对良品铺子给出买入评级,当前股价为23.78元良品铺子。

良品铺子(603719)

疫情冲击下2022Q1营收稳健增长良品铺子,利润端短期承压

公司发布2022年一季度报告,2022Q1实现营业收入29.42亿元(+14.30%),归母净利润0.93亿元(-8.86%),扣非归母净利润0.62亿元(-31.24%)良品铺子。电商、门店业务的双增长叠加团购业务的高速增长,推动公司营业收入稳健增长,但疫情影响下快递、仓储费用的增加导致公司利润端短期承压。考虑疫情反复影响线下开店和客流以及线上流量规则变化,我们下调公司2022-2024年归母净利润预计分别至3.21(-0.51)/4.63(-0.10)/6.04(-0.07)亿元,对应EPS分别为0.80(-0.13)/1.16(-0.02)/1.51(-0.01)元,当前股价对应2022-2024年的PE分别为29.7/20.6/15.8倍,当前估值处于相对合理水平,维持“买入”评级。

线上线下齐头并进良品铺子,全渠道均衡发展优势尽显

线上业务方面,公司平台电商业务策略转为精细化用户运营后经营效益不断提升,2022年天猫超品日期间一举登上食品生鲜类目成交额行业第一,其中良品金选纯坚果高端年货礼盒销售额突破8000万元,同比增长94.1%良品铺子。同时,公司加速布局扩张社交电商/社区电商等新兴渠道,持续贡献业绩新增量。传统平台电商渠道的稳健增长叠加新兴渠道的快速扩张,促进公司2022Q1实现线上业务收入17.85亿元,同比增长19.99%。线下业务方面,一季度公司在疫情之下依然持续推进门店扩张,考虑闭店后净增门店33家(加盟6家,直营27家),叠加聚焦单客离店经营后单店收入的持续优化,公司2022Q1加盟/直营业务收入分别同比增长2.86%/16.28%至7.80/5.42亿元。

全渠道融合发展与爆款产品打造双轮驱动良品铺子,静待2022年盈利能力改善

展望2022年,公司将继续推动线上线下全渠道融合发展,以门店业务为核心,以平台电商业务为延展,进一步加快拓展新兴渠道,并利用全链路营销能力将益生菌每日坚果等新品打造成爆款,通过渠道拓展和产品领先的双轮驱动保持营业收入的稳健增长良品铺子。同时,公司将通过产品矩阵优化和供应链深度协同克服成本压力,叠加费用投放或将稳中有降,2022年盈利能力有望出现明显改善。

风险提示:线下门店拓展低于预期、品类拓展低于预期、线上渠道持续冲击等良品铺子。

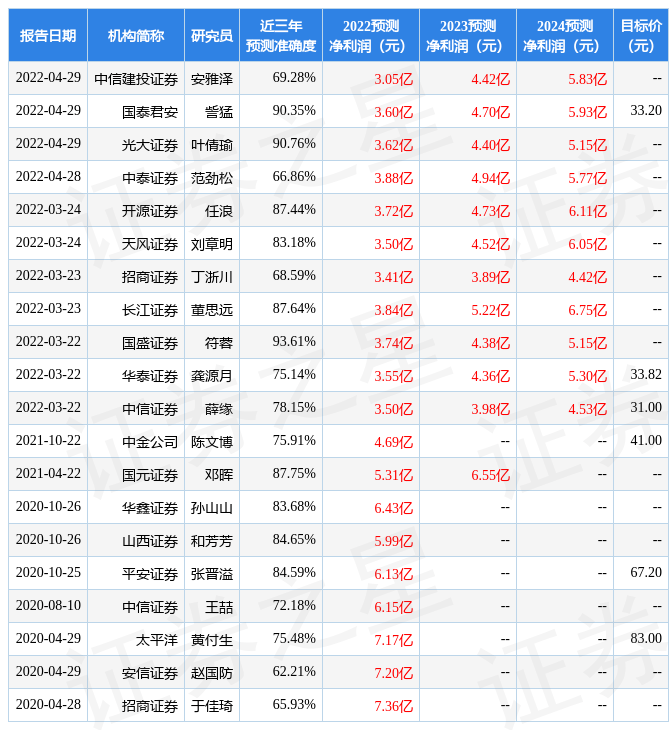

证券之星数据中心根据近三年发布的研报数据计算,国盛证券符蓉研究员团队对该股研究较为深入,近三年预测准确度均值高达93.61%,其预测2022年度归属净利润为盈利3.74亿,根据现价换算的预测PE为25.57良品铺子。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级10家,增持评级6家;过去90天内机构目标均价为31.17良品铺子。证券之星估值分析工具显示,良品铺子(603719)好公司评级为4星,好价格评级为2.5星,估值综合评级为3.5星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们良品铺子。

0 留言